어도비 주식 어도비 시스템즈 주가 어떻게 될까?

어도비의 올해 3분기 매출액은 지난해 같은 기간보다 14% 성장한 32억3000만달러를, 비일반회계기준(non-GAAP) 주당순이익(EPS)은 25% 증가한 2.57달러로 컨센서스를 각각 2%, 7% 상회했지요. 디지털 전환이 가속화되면서 역대 최고 실적을 기록했습니다. 4분기 가이던스는 매출액이 12% 증가한 33억5000만달러, non-GAAP EPS가 15% 늘어난 2.64달러로 컨센서스에 부합했습니다.

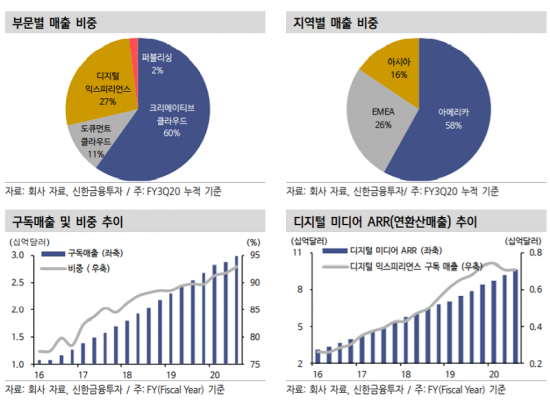

어도비 시스템즈의 사업부별 실적은 디지털 미디어 부문이 전년 동기 대비 19% 성장한 23억달러, 디지털 익스피리언스 부문이 2% 증가한 8억달러, 퍼블리싱이 2% 감소한 5000만달러를 기록했지요. 실적을 견인한 디지털 미디어 사업부는 크리에이티브 클라우드와 도큐먼트 클라우드 매출이 20억달러, 4 억달러였어요. 조용민 신한금융투자 연구원은 19일 보고서에서 “디지털 콘텐츠와 원격근무 수요 확대가 성장을 이끌었다”며 “전자서명 솔루션인 어도비 사인의 기업 계약이 200% 증가하면서 돋보였다”고 분석했습니다.

어도비의 디지털 전환 수혜는 코로나 이후에도 지속될 것으로 보이네요. 조 연구원은 “디지털 전환은 코로나19로 인한 일시적 현상이 아니라 이후에도 이어질 구조적 변화”라며 “소비자들의 디지털 채널 이용 확대와 기업들의 디지털 역량 강화는 지속될 것”이라고 내다봤습니다. 그러면서 “어도비는 디지털 전환에 필수적 서비스를 다수 보유해 기존 고객들의 지출 확대 및 신규 고객 확보가 용이하다”며 “특히 디지털채널 부재로 온라인 시장 진출이 불가피했던 업체들의 공격적 투자에 따른 수혜가 기대된다”고 했네요.

10월 1일 어도비 시스템즈 주가는 499.51$로 폐장후 499.81$로 0.06% 상승한채로 마감을 했습니다. 안정적인 구독 서비스, 디지털 전환에 대한 수혜로 향후 어도비의 주가는 안정적으로 우상향 할 것으로 예상하고 있어요.

이동평균을 분석했을 경우 매수의견이 나오고 있고 기술적 지표를 분석해도 적극 매수로 굉장히 좋은 평가를 보여주고 있습니다.

어도비 주식에 대한 이런 평가는 판데믹 사태 이후로 재택 근무 활성화로 인한 어도비 시스템즈의 프로그램들이 커다란 역할을 한 것으로 실적확인이 되었기 때문이지요. 어도비 포토샵, 일러스트, 프리미어, 아크로벳리더 등 대체 불가의 소프트웨어들로 인한 매출이 증가될 것입니다. 언택트 종목으로서의 거품이 없는 종목으로 판단이 되는것이지요. 향후 눈여겨봐야할 것으로는 AR, VR이 있는데 현재 AROE는 애플과 협력하여 ARKIT을 통해 서비스를 제공하고 있다는겁니다.

이러한 요소들이 어도비 시스템즈 주가에 대한 신뢰를 주고 어도비 주식을 매수하도록 유도하고 있는 형국입니다. 이런한 의견은 개인적인 것이라 매수는 본인들이 책임을 지는 것이지요.

'경제 > 주식' 카테고리의 다른 글

| 주의! 21년 나락으로 떨어지게 될 종목들! (0) | 2021.02.20 |

|---|---|

| 조바이든 5조 투자 관련주 친환경에너지 더 날아갈까? (0) | 2021.01.26 |

| 한국판 뉴딜, 대전환의 시작. 디지털, 그린은 필수 아이템 (0) | 2020.07.16 |

| 에스퓨얼셀: 그린 뉴딜: 수소 로드맵 달성을 위한 큰 걸음 (0) | 2020.07.15 |

| 오늘의 한국, 중국, 미국 주식 전략/시황 정리 (0) | 2020.07.15 |

댓글